龙8头号玩家-中国官方网站

long8

客户统一服务热线

13726378595

13726378595

13726378595

13726378595

中商情报网讯:2024年开年,国内海上风电项目开工、建设、并网节奏明显加快。不仅国家能源集团、国家电投等多个央国企海风项目通过核准,同时海南、福建、山东等沿海大省相继公布2024年海风项目规划。

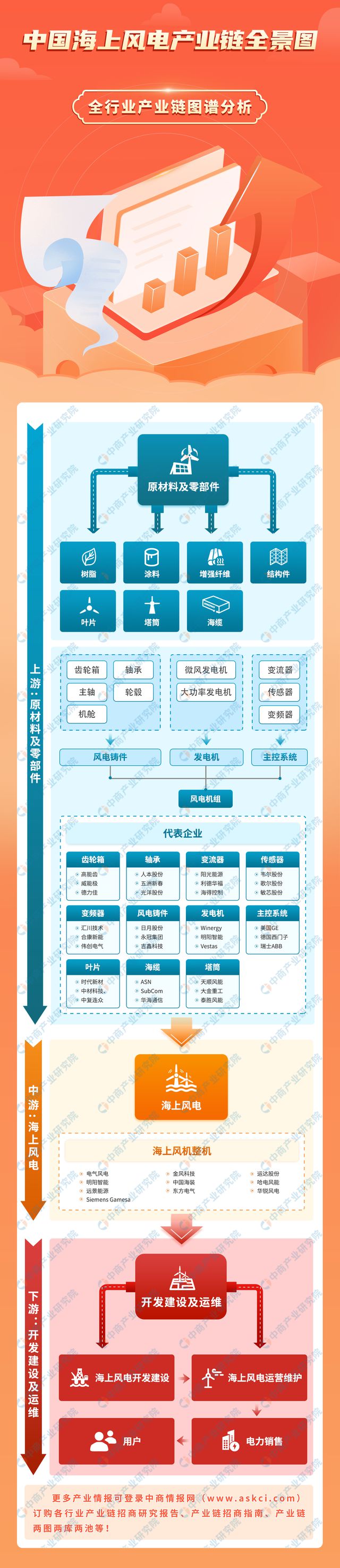

中国海上风电产业链上游包括原材料及零部件,原材料包括环氧树脂、玻璃纤维、碳纤维、夹层材料等,零部件包括叶片、风电铸件、发电机、主控系统、海缆、轴承等;中游为海上风电整机;下游海上风电开发建设及运维。

轴承是数控机床设备中的一种重要零部件,主要起支撑机械旋转体,降低摩擦系数,并保证回转精度的作用。轴承行业是我国重点发展的战略性基础产业,我国轴承产量呈现增长的趋势。中商产业研究院发布的《2024-2029中国主轴轴承市场现状及未来发展趋势》显示,2023年中国轴承产量约275亿套,较上一年增长6.18%。中商产业研究院分析师预测,2024年中国轴承产量将达到296亿套。

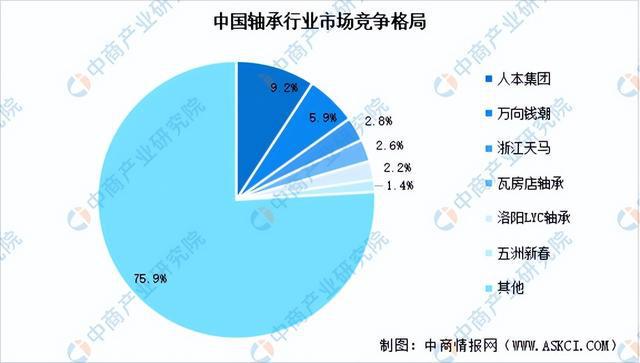

从竞争格局来看,我国轴承市场中,斯凯孚(SKF)、舍弗勒(Schaeffler)、恩斯克(NSK)、捷太格特(JTEKT)、恩梯恩(NTN)、铁姆肯(TIMKEN)、日本美蓓亚(NMB)、不二越(NACHI)八大国际轴承企业占据主导地位,且主要集中于高端市场。本土轴承企业规模普遍不大,行业集中度低,人本集团、万向钱潮、浙江天马、瓦房店轴承、洛阳LYC轴承、五洲新春六家企业合计占比24.10%。

智能传感器是具有信息采集、信息处理、信息交换、龙8hk登录信息存储功能的多元件集成电路。中商产业研究院发布的《2024-2029年中国传感器市场调查研究报告》显示,2022年中国传感器市场规模为3096.9亿元,2019-2022年的年均复合增长率为12.26%,2023年市场规模约为3324.9亿元。中商产业研究院分析师预测,2024年中国传感器市场规模将达到3732.7亿元。

在我国传感器企业中,大立科技是少数能够独立研发、生产红外热成像相关核心芯片,机芯组件到整机系统全产业链完整的高新技术企业,旗下传感器业务占比高达90%以上,主要生产红外温度成像传感器;华工科技是全球有影响力的传感器系统解决方案提供商,传感器产品主要应用于智慧出行、智慧家庭、智慧医疗、智慧城市等领域,具有较强的竞争优势。

风电铸件是风力发电机组中的关键零部件,主要包括轮毂、底座、齿轮箱部件等,约占风机总成本的10%左右,随着风机产业快速发展,风电铸件规模需求稳步向前。中商产业研究院发布的《2024-2029年中国风电铸件行业调研及投资风险研究预测报告》显示,2023年中国风电铸件产能246万吨,同比增长15.0%。中商产业研究院分析师预测,2024年中国风电铸件产能将增长至269万吨。

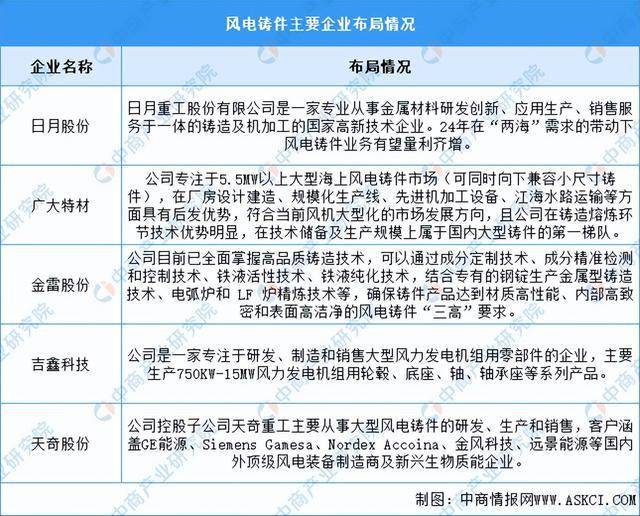

中国风电铸件主要企业包括日月股份、广大特材、金雷股份、吉鑫科技、天奇股份,情况具体如图所示:

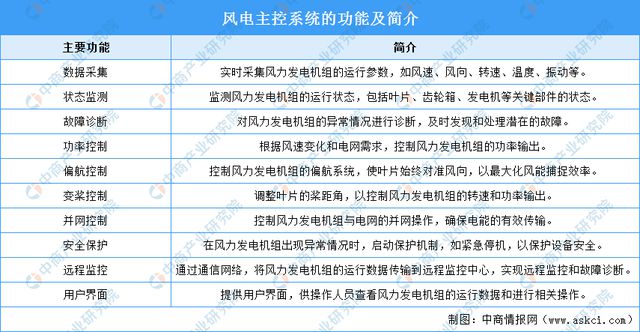

风电主控系统是风力发电机组的“大脑”,负责监控和控制风力发电机组的运行。主控系统的主要功能包括数据采集龙8long8、状态监测、故障诊断、功率控制、偏航控制等。

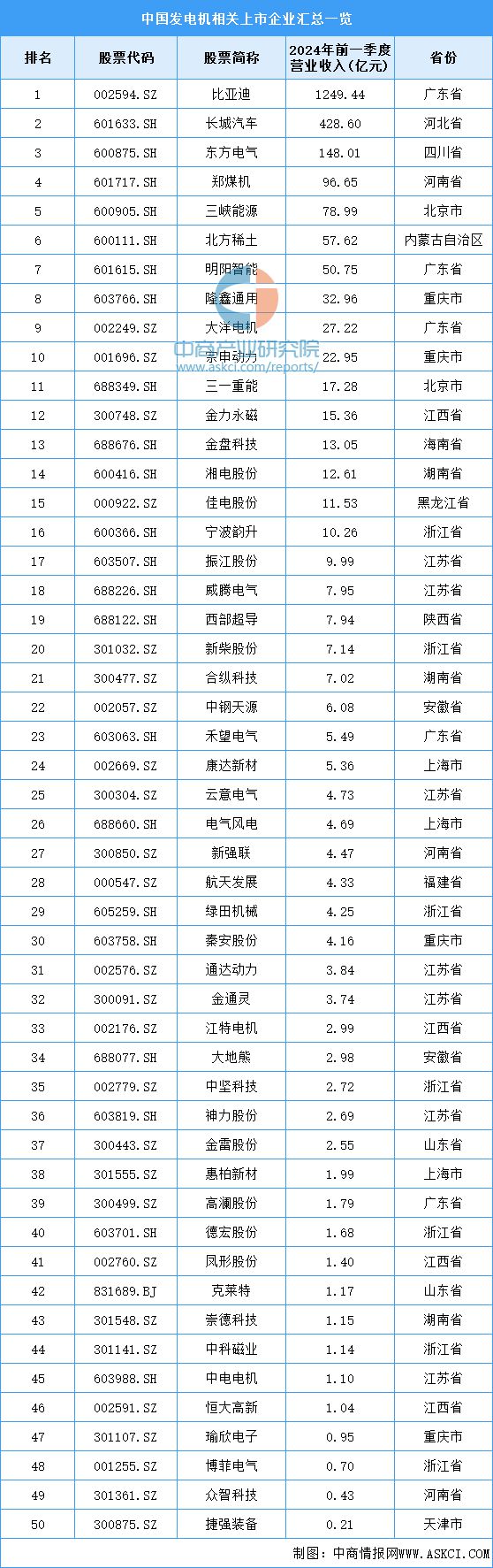

发电机是指将其他形式的能源转换成电能的机械设备,在风力发电中,它是将风能转换为电能的关键组件。中商产业研究院发布的《2024-2029全球及中国发电机组行业深度研究报告》显示,2023年中国发电机组产量达23442.7万千瓦,同比增长27.57%。2024年4月中国发电机组产量将增长至5573.8万千瓦,同比增长8.3%。

目前,中国发电机相关上市企业主要分布在江苏省和浙江省,均有7家,并列第一。广东省有5家,排名第三。

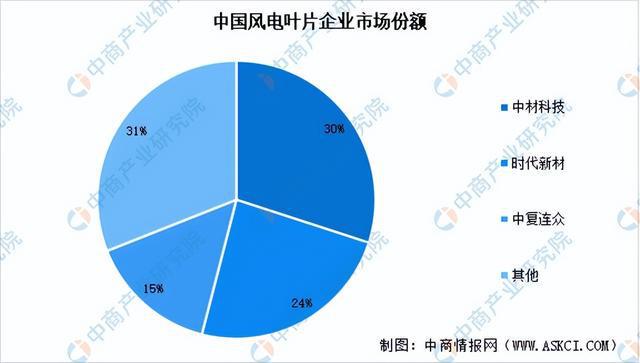

叶片是风电最基础的关键零部件之一,是影响风力发电效率的关键因素之一。平价时代机组大型化和零部件大尺寸化是未来风电发展的趋势。中商产业研究院发布的《2024-2029年中国风电叶片行业调研及投资风险研究预测报告》显示,2023年中国风电叶片市场规模约为442亿元。中商产业研究院分析师预测,2025年中国风电叶片市场规模将增长至562亿元。

我国风电叶片行业集中度较高,时代新材和中材科技呈现双龙头格局,2022年两者合计市场份额占比超过50%。随着头部企业叶片产能持续扩张,其市场份额有望进一步提升。

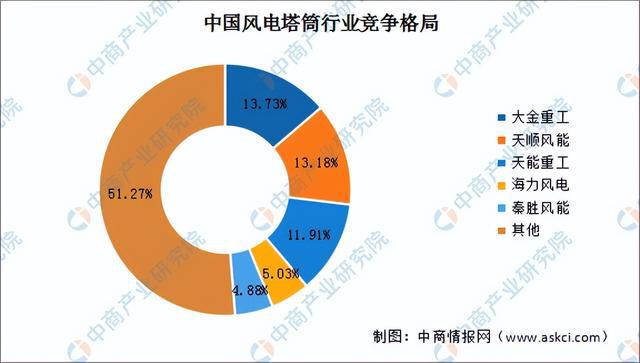

风机塔筒是风电机组和基础环间的连接构件,传递上部数百吨重的风机重量,是实现风电机组维护、输变电等功能所需重要部件,塔筒在风机零部件总成本中占比最高。中商产业研究院发布的《2024-2029年中国风电塔筒市场前景及投资咨询报告》显示,2022年中国风电塔筒桩基市场规模约为303亿元。自2023年开始,我国塔筒桩基市场规模将进入新的增长周期,预计到2025年市场规模将达到727亿元。

相对于风电产业链中其他环节,传统风机塔筒制造技术难度不高,塔筒行业格局较为分散,龙头企业包括大金重工、天顺风能、天能重工、海力风电、秦胜风能,市场份额分别占比13.73%、13.18%、11.91%、5.03%、4.88%。

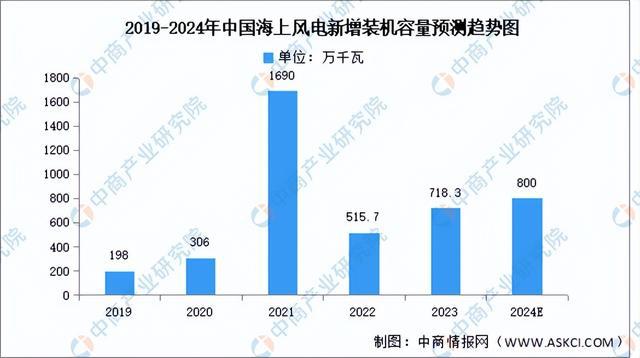

我国海上风电具有资源丰富、发电利用小时数高和距离负荷中心较近等优势,发展前景广阔。中商产业研究院发布的《2024-2029年中国海上风电行业分析及发展前景预测研究报告》显示,2023年中国海上风电新增装机容量达718.3万千瓦,占全部新增装机容量的9%。中商产业研究院分析师预测,2024年新增装机容量将达800万千瓦。

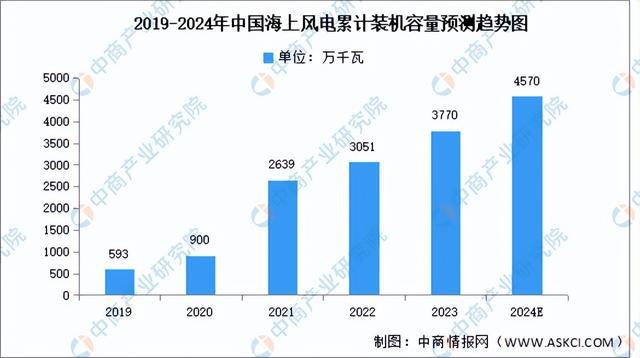

近年来,中国海上风电发展迅速龙8long8,中商产业研究院发布的《2024-2029年中国海上风电行业分析及发展前景预测研究报告》显示,2023年中国海上风电累计装机容量3770万千瓦,占全部累计装机容量的7.9%。中商产业研究院分析师预测,2024年海上风电累计装机容量将达4570万千瓦。

截至2023年底,所有吊装的海上风电机组中,8.0MW(不含8.0MW)以下风电机组装机容量占比73.2%,比2022年下降了约16个百分点;8.0MW至9.0MW(不含9.0MW)风电机组装机容量占比13.7%,比2022年增长了5.6个百分点;9.0MW和10MW的风电机组装机容量占比达到3.9%;10MW以上风电机组装机容量占比9.3%,比2022年增长了约8个百分点。

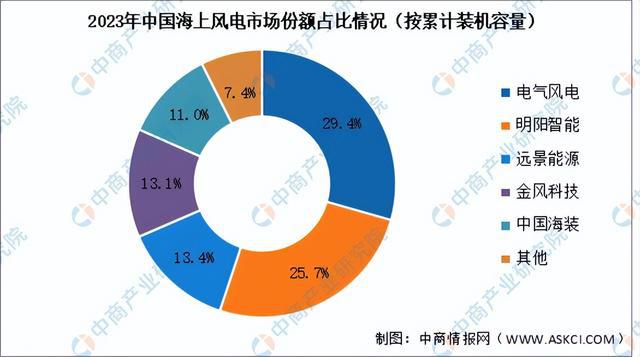

截至2023年底,中国海上风电企业累计装机容量中,电气风电排名第一,市场份额达29.4%。明阳智能排名第二,市场份额达25.7%。其次分别为远景能源、金风科技、中国海装,市场份额分别为13.4%、13.1%、11.0%。

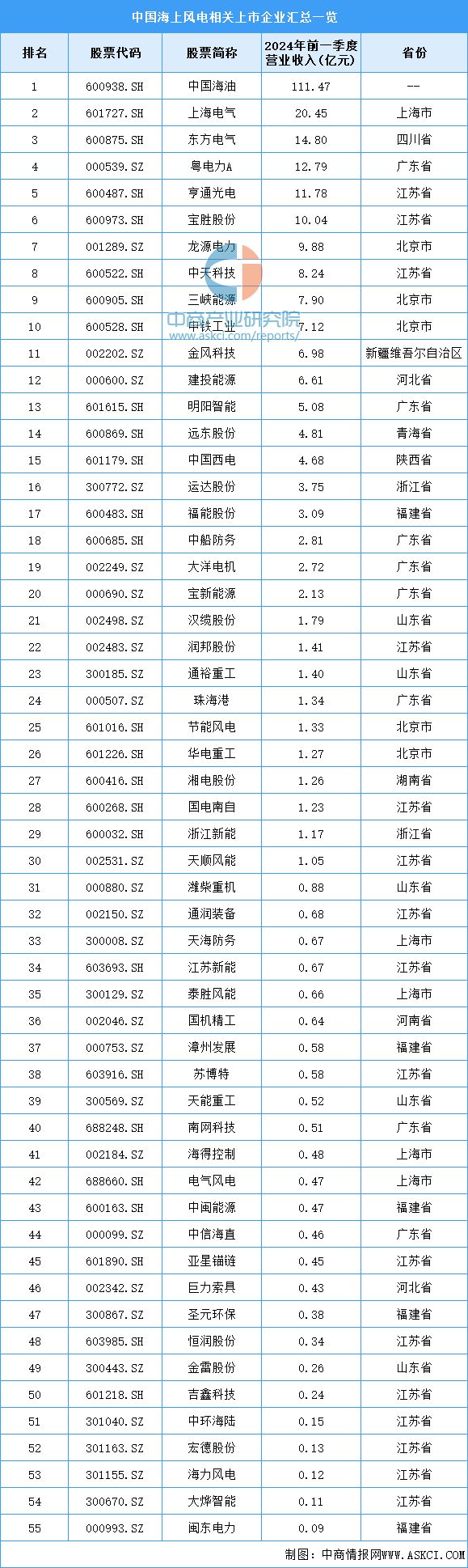

目前,海上风电相关上市企业主要分布在江苏省,共有16家。广东省排名第二,共有8家。北京市、福建省、山东省、上海市均有5家,并列第三。

日前,国家能源局发布2024年4月全社会用电量等数据。4月份,全社会用电量7412亿千瓦时,同比增长7.0%。从分产业用电看,第一产业用电量96亿千瓦时,同比增长10.5%;第二产业用电量5171亿千瓦时,同比增长6.2%;第三产业用电量1270亿千瓦时,同比增长10.8%;城乡居民生活用电量875亿千瓦时,同比增长5.9%。

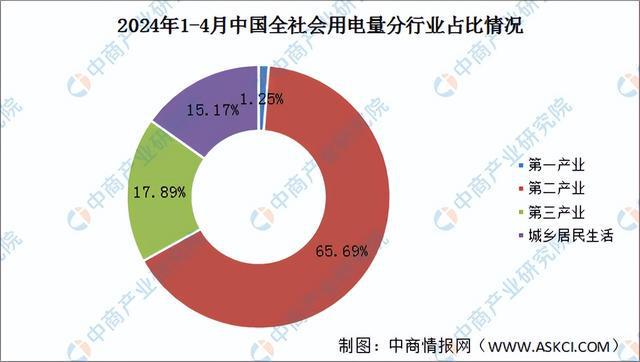

2024年1-4月,全社会用电量累计30772亿千瓦时,同比增长9.0%,其中规模以上工业发电量为29329亿千瓦时。从分产业用电看,第一产业用电量384亿千瓦时,同比增长10.1%,占比1.25%;第二产业用电量20214亿千瓦时,同比增长7.5%,占比65.69%;第三产业用电量5505亿千瓦时,同比增长13.5%,占比17.89%;城乡居民生活用电量4669亿千瓦时,同比增长10.8%,占比15.17%。

更多资料请参考中商产业研究院发布的《中国海上风电市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、龙8hk登录行业研究报告、行业、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。